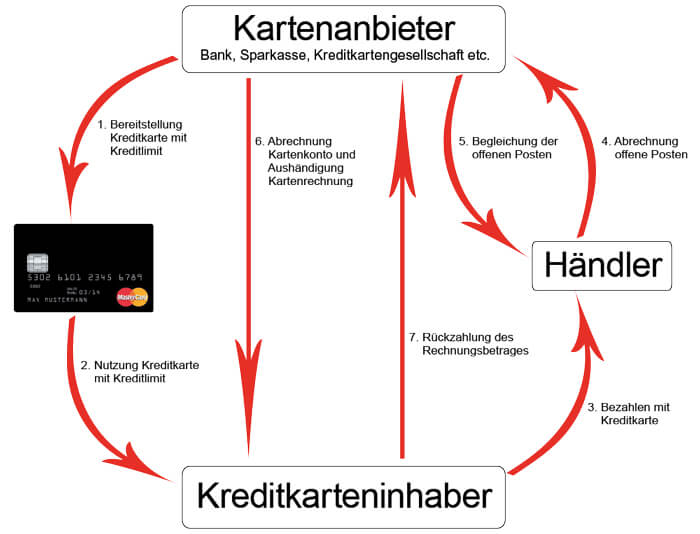

Kostenlose Kreditkarten abrechnen

Anmerkung: Debitkarten ebenso wie Prepaid-Karten werden fälschlicherweise oft als Kreditkarten eingestuft. Hier liegt ein Irrtum vor, denn bei Debit- und Prepaidkarten wird kein Kreditlimit bereitgestellt. Sie sind im Normalfall an ein Giro- bzw. Referenzkonto gebunden und Sie können mit der Karte nur so viel verfügen, wie auf dem angebundenen Konto (Guthaben evtl. plus Dispo) verfügbar ist. Der Vollständigkeit halber nehmen wir Prepaid-Karten in unseren Erklärungen dennoch mit auf.

Rückzahlungsvarianten

Differenzierung von Kreditkarten nach Rückzahlungsart

Credit Card

Grundgedanke, und deshalb auch als die klassische Form der Kreditkarte bezeichnet, ist die Rückzahlung eines bereitgestellten Kreditlimits einmal im Monat komplett oder in Raten (Revolving Credit Card). Für die Rückzahlung in Raten zahlen Sie im Normalfall Zinsen. Eine Komplettrückzahlung ist üblicherweise zinsfrei.

Charge Card

Auch bei einer Charge Card haben Sie als Kreditkarteninhaber ein Kreditlimit zur freien Verfügung. Im Unterschied zur klassischen kostenlosen Kreditkarte erfolgt die Rückzahlung hier ausschließlich komplett. Eine Begleichung des monatlich offenen Kartensaldos in Raten ist nicht möglich.

Daily Charge Card

Eine Sonderform der Charge Card ist die Daily Charge Card, was eine Kombination aus Debit- und Charge Card darstellt. Sie füllen das Kartenkonto mit Guthaben. Kartentransaktionen mindern zeitnah das Guthaben. Ist dieses aufgebraucht, steht zusätzlich ein Kreditlimit zur Verfügung. Die Abrechnung offener Kreditsalden gleicht der einer klassischen Charge Card.

Prepaid-Card

Der Begriff Rückzahlung in Zusammenhang mit Prepaid-Cards ist so nicht richtig, denn diese Kartentypen werden vorausbezahlt. Sie laden das Kartenkonto mit Guthaben auf und können dieses mit der Plastikkarte frei verfügen. Ist das Guthaben verbraucht, muss das Konto erneut aufgeladen werden.

Abrechnungsperioden

Differenzierung Kreditkarten nach Abrechnungsmodus

Monatliche Kreditkartenabrechnung

Üblich und gängig ist eine monatliche Kreditkartenabrechnung. Sie können das zur Verfügung gestellte Kreditlimit für einen festgelegten Zeitraum (i. d. R. 30 Tage) frei nutzen. Auf dem Kartenkonto werden alle Umsätze, Zinsen und Gebühren verbucht. Zum Stichtag der kartenausgebenden Bank wird das Kreditkartenkonto abgerechnet und Ihnen eine Kartenabrechnung bereitgestellt. Sie erhalten entweder postalisch oder online eine Kartenrechnung, in der sämtliche Umsätze von bargeldlosen Zahlungen bis hin zu Geldabhebungen sowie Gebühren und Zinsen aufgelistet sind. Die offenen Posten werden summiert und in Rechnung gestellt. Der Rechnungsbetrag ist innerhalb der in der Rechnung angegebenen Frist zurückzuzahlen.

Prepaid-Cards stellen im Normalfall ebenfalls monatlich eine Kartenrechnung bereit. Diese dient allerdings ausschließlich Kontrollzwecken, denn bezahlt wurden die Umsätze bereits über das Kartenguthaben. Zahlen Sie mit der Prepaid-Card beispielsweise in einem Geschäft, wird der Betrag innerhalb der nächsten Werktage vom Guthaben abgebucht (ähnlich einer Debit- bzw. girocard).

Wöchentliche Kreditkartenabrechnung

Einige Kartenanbieter rechnen ihre Kreditkarten in kürzen Abrechnungsperioden ab. So gibt es beispielsweise Kreditkarten, die wöchentlich in Rechnung gestellt werden. Sie haben als Inhaber einer solchen kostenlosen Kreditkarte ein kürzeres Zahlungsziel, gleichzeitig aber auch eine womöglich bessere Kontrolle über Ihre Ausgaben.

Tilgungsverfahren

Differenzierung Kreditkarten nach Rückzahlungsverfahren

Rückzahlung Kreditkartenrechnung per Überweisung

Vor allem bei einer Kartenrückzahlung des gesamten Rechungsbetrages ist es nicht selten, dass der offene Saldo komplett per Überweisung zu begleichen ist. In der Kreditkartenrechnung ist eine Frist angegeben, bis zu welchem Datum der offene Saldo auszugleichen ist. Sie überweisen den offenen Rechnungsbetrag fristgerecht an das in der Kreditkartenrechnung angegebene Bankkonto.

Rückzahlung Kreditkartenrechnung per Lastschrift

Sowohl bei Komplettrückzahlung als auch Ratenzahlung können Sie bei vielen Kartenanbietern den offenen Saldo oder die offenen Raten per Lastschrift begleichen. Das bedeutet, Sie erteilen der kartenausgebenden Bank bereits im Antrag oder nachträglich eine Einzugsermächtigung. Der offene Rechnungsbetrag wird dann automatisch nach Zustellung der Kartenrechnung von Ihrem hinterlegten Girokonto eingezogen. Zu diesem Zeitpunkt sollten Sie für ausreichend Deckung auf Ihrem Girokonto sorgen.