![ING VISA Card [Debitkarte]](https://cdn3.paysol.de/i-n-g-v-i-s-a-card[-debitkarte]-27-150424-100735.png?v1785742360 "ING VISA Card [Debitkarte] - Kostenlose-Kreditkarte.de")

- Kostenlose-Kreditkarte.de")

Das sollten Sie über Kreditkarten wissen

Inhaltsverzeichnis

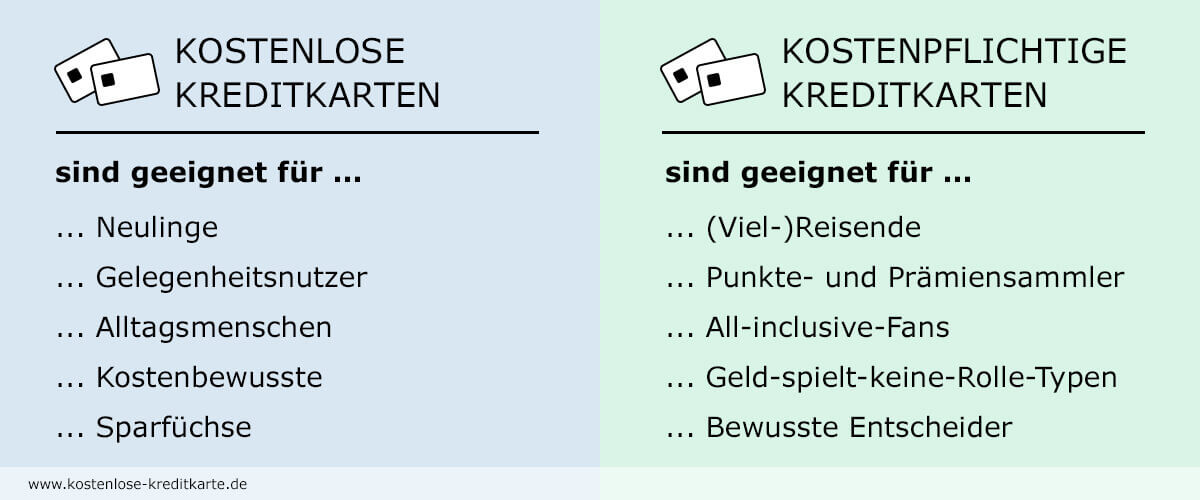

Für wen eignen sich (kostenlose) Kreditkarten?

Gerade kostenlose Kreditkarten eignen sich für die Meisten. Denn die Jahresgebühr entfällt, sodass Sie als Verbraucher verglichen mit manch teuren Produkten einiges sparen können. Da ist es auch kein Problem, wenn die Karte mal in der Tasche bleibt und einige Zeit nicht genutzt wird. Für Sie als Karteninhaber fallen bei Nichtnutzung auch keine Gebühren an.

Kartensysteme wie Visa und Mastercard® ermöglichen einen weltweiten Einsatz der Plastikkarten.

Legen Sie Wert auf mehr Funktionalität und einen größeren Leistungsumfang, dann finden Sie unter den Vergleichsangeboten auch die eine oder andere Lotusblüte. Oft kommen Sie aber beispielsweise beim Wunsch nach einer Kreditkarte mit Versicherungspaket mit einer kostenpflichtigen Variante besser weg als mit einer kostenlosen Kreditkarte.

Empfehlenswerte Kreditkarten ohne Jahresgebühr

Unter den von uns analysierten Angeboten zählt die Deutschland-Kreditkarte bezogen auf das Preis-Leistungs-Verhältnis neben der Gebührenfrei Mastercard® Gold und der Barclays Visa (ehemals Barclaycard Visa) zu den Top-Produkten unter den Kreditkarten ohne Jahresgebühr, die wir ohne Bedenken empfehlen können.

Deutschland-Kreditkarte Classic

|

Gebührenfrei Mastercard® Gold

|

Barclays Visa

|

Sinn und Zweck einer Kreditkarte

Kreditkarten sind aus unserem Alltag kaum noch wegzudenken. Ob für eine Flugbuchung, den Hotel-Check-In, eine Mietwagenreservierung oder den Online-Einkauf – in vielen Situationen ist die kleine Karte mittlerweile sogar Voraussetzung. Vor allem im Urlaub oder auf Geschäftsreise erleichtert sie das Bezahlen enorm. Denn sie werden weltweit akzeptiert, besonders Visa und Mastercard®.

Nicht immer bietet eine Bank eine kostenlose Kreditkarte an. Jahresgebühren sind bei Filialbanken gang und gäbe. Aber auch einige Onlinebanken bieten besondere Kreditkarten an, die beispielsweise aufgrund der integrierten Extras wie Reiseversicherungen und Bonussysteme Gebühren kosten.

Auf unserer Webseite finden Sie kostenlose Kreditkarten ohne Jahresgebühren - im ersten Jahr oder dauerhaft. Aber Vorsicht! Nicht jede Kreditkarte eignet sich für jede Person.

Wenn Sie Ihre gewünschten Informationen dennoch nicht gefunden haben, helfen Ihnen vielleicht unsere Ratgeber weiter. Gern können Sie uns auch kontaktieren und Ihre Frage schriftlich einreichen. Wir melden uns zeitnah bei Ihnen.

Mit Kreditkarte (mobil) bezahlen

Auch für Apple Pay und Google Pay dienen Kreditkarten als Zahlungsmittel. Sie hinterlegen Ihre Karte beim Dienst Ihrer Wahl und können bequem mit Smartphone, Uhr oder anderen Gadgets kontaktlos und mobil bezahlen. Die Mitnahme Ihrer Kreditkarte ist hier kaum noch nötig.

Folgende Kreditkarten ohne Jahresgebühr bieten unter anderem sowohl Apple Pay als auch Google Pay als Mobile Payment-Funktion an:

- Deutschland-Kreditkarte Classic der Hanseatic Bank

- Gebührenfrei Mastercard® GOLD der Advanzia Bank

- Barclays Visa (ehemals Barclaycard Visa) der Barclays Bank

- awa7® Visa Kreditkarte der Hanseatic Bank

- DKB Visa Debitkarte der DKB Bank

- GenialCard der Hanseatic Bank

- comdirect Visa-Debitkarte der comdirect

- ING VISA Card [Debitkarte] der ING

- N26 Kreditkarte von N26

- payVIP Mastercard® GOLD der Advanzia Bank

Sie finden all diese Karten in unseren Kreditkartenvergleichen für Karten mit Mobile Payment Funktion:

Auch im Internet hat die Kreditkarte einen entscheidenden Rang eingenommen und baut ihre Wettbewerbsposition unter den verschiedenen Zahlungsmöglichkeiten weiter aus. Als hinterlegte Abrechnungsmethode beispielsweise bei PayPal kann die Kreditkarte sogar noch flexibler als Zahlungsmittel genutzt werden.

In Geschäften und Restaurants werden vor allem Visa und Mastercard® weltweit akzeptiert. Sie bezahlen kontaktlos oder klassisch mit Ihrer Kreditkarte, unterschreiben oder geben Ihre Karten-PIN ein und zahlen problemlos in jeder beliebigen Währung. Achten Sie aber auf Kosten für die Währungsumrechnung. Einige Kartenanbieter erheben hierfür Gebühren.

In Deutschland sind mittlerweile die meisten Kassensysteme auf kontaktloses Bezahlen eingestellt. Heutzutage zahlen immer mehr Menschen auf diese Art und weise (siehe hierzu "Studienlage zum kontaktlosen Bezahlen").

Geld abheben mit Kreditkarte

Mit einer Kreditkarte sind Sie immer flexibel unterwegs. Denn Sie müssen im Normalfall nicht nach dem nächsten Geldautomaten suchen, sondern können bequem und schnell überall dort mit Ihrer Karte Geld abheben und bezahlen, wo das Akzeptanzzeichen Ihrer Kreditkarte zu finden ist (Visa, Mastercard®, American Express oder andere).

Und mit Einführung von Mobile Payment-Methoden wie Apple Pay und Google Pay ist das Bezahlen sowieso einfacher denn je. Sie hinterlegen Ihre kostenlose Kreditkarte einfach in der Wallet und zahlen an der Kasse bequem mit Ihrem Smartphone oder einem anderen Medium.

Kostenlose Kreditkarten und ihre Vorteile

Grundsätzlich unterscheiden sich die Vorteile einer kostenlosen Kreditkarte kaum von denen einer kostenpflichtigen. Auch, wenn Sie für eine solche Karte keine Jahresgebühr zahlen. So profitieren Sie dennoch von den gängigen Leistungen und Vorteilen.

Teilweise bieten einige kostenlose Kreditkarten sogar Zusatzleistungen und Extras wie Versicherungen für Ihre Reise, ein Girokonto, Cashback und andere. Häufig genutzte Funktionen wie Bargeldabhebungen und Bezahlen (auch in fremder Währung im Ausland) sind bei wenigen Kreditkarten ebenfalls gebührenfrei.

(Kostenlos) Geld abheben

Mit jeder klassischen Kreditkarte inklusive PIN können Sie Geld an Automaten abheben. Da beispielsweise Visa und Mastercard® weltweit verbreitet sind, steht Ihnen diese Funktion an jedem Geldautomaten mit dem jeweiligen Logo des Kreditkartenanbieters zur Verfügung.

Besonders attraktiv sind kostenlose Kreditkarten, die das Geldabheben gebührenfrei anbieten. Hier gibt es nur wenige, darunter

Diese und andere kostenlose Kreditkarten finden Sie im Kreditkartenvergleich.

Bei der Deutschland-Kreditkarte Classic und der Genialcard ist das Abheben in Deutschland nur bei den folgenden Händlern kostenlos:

- dm

- Müller

- Rossmann

- Netto Marken-Discount

- Aldi Süd

- Famila

- Markant

Kostenlos bezahlen

Gängige Kreditkarten werden weltweit als Zahlungsmittel akzeptiert. Sie sind im Laden ebenso einsetzbar wie in Online-Shops. Die Landeswährung spielt beim Bezahlen vorerst keine Rolle. Lediglich die Umrechnung seitens der kartenausgebenden Bank könnte Gebühren erzeugen. Das ist aber nicht bei jedem Anbieter so. Einige Banken bieten auch Kreditkarten ohne Gebühr beim Bezahlen in fremder Währung, darunter

Gebühren einer kostenlosen Kreditkarte

Es gibt neben der Jahresgebühr weitere Positionen, die Sie berücksichtigen sollten. So erheben einige Banken Gebühren oder Zinsen für

- Bargeldverfügungen (Abhebegebühr),

- Transaktionen in fremder Währung (Fremdwährungsgebühr) sowie

- Ratenzahlung (Kreditzinsen).

Letzteres ist üblich, da die Bank auf einer klassischen Kreditkarte (nicht Prepaid) einen Kreditrahmen bereitstellt, der bei einigen Kreditkarten in Raten beglichen werden kann. Das ist vergleichbar mit einem Ratenkredit, bei dem ebenfalls die üblichen Effektivzinsen anfallen.

Umgangen werden können die Kreditzinsen beispielsweise so:

- Vollrückzahlung

Die allermeisten Banken bieten neben Ratenzahlung auch die komplette Rückzahlung (Vollzahlung) an. Das bedeutet, die kartenausgebende Bank bucht den offenen Kartensaldo als Einmalbetrag vom Konto ab oder Sie zahlen diesen per Überweisung zurück. Wichtig ist hier, dass zum Zeitpunkt der Abrechnung das Girokonto gedeckt ist. - Prepaid-Nutzung

Bei einigen Kreditkarten gibt es die Möglichkeit, das Kartenkonto mit Guthaben aufzuladen, entweder zusätzlich zum Kreditlimit oder als reine Prepaid-Card ohne Kredit. In diesen Fällen nutzen Sie immer erst das Kartenguthaben, bevor es, bezogen auf Variante eins (Kreditlimit + Guthaben), ans Kreditlimit der Karte geht. Bei reiner Guthabennutzung (Prepaid) erfolgt weder eine Abbuchung vom Girokonto noch anderweitige Abbuchungen. Die Bank rechnet sämtliche Kartenposten direkt mit dem Kartenguthaben ab.

Kommen wir nun zu den bereits erwähnten Posten, die anfallen können.

Abhebegebühr

Diese Gebühr erhebt die Bank für Verfügungen am Automaten im In- oder Ausland. Jedes Institut gestaltet diesen Posten eigenständig. Denkbar sind Varianten wie:

- Abhebegebühr NUR im Ausland

- Abhebegebühr NUR im Inland

- Abhebegebühr NUR bei Fremdwährungsumsätzen

- KEINE Abhebegebühr weltweit

usw.

Die Abhebegebühr von Kreditkarten ist nicht zu verwechseln mit dem Entgelt, welches die Geldautomatenbetreiber erheben. Dieses wird oft direkt beim Abheben am Automaten vom Betrag abgezogen und eher selten von der kartenausgebenden Bank ersetzt. Die Höhe der Gebühr wird Ihnen direkt am Geldautomaten angezeigt, bevor Sie verfügen. So können Sie den Vorgang auch abbrechen und nach einem günstigeren oder gar kostenlosen Geldautomaten suchen.

Fremdwährungsgebühr

Für Kreditkarten aus Deutschland ist der Euro die Abrechnungswährung. Bei Transaktionen in fremder Währung wie dem US-Dollar berechnen die Institute oft ein Entgelt für die Umrechnung in Euro. Das kann sowohl Barverfügungen als auch Kartenzahlungen betreffen. Die Fremdwährungsgebühr, auch Auslandseinsatzentgelt genannt, wird üblicherweise als Prozentsatz des Betrages angegeben (bspw. 2% des verfügten Betrages).

Kreditzinsen

Entscheiden Sie sich für Ratenzahlung oder bietet die kostenlose Kreditkarte ausschließlich diese Option an, dann fallen auf den offenen Kartensaldo Zinsen an. Diese werden mit der Kreditrate fällig und fallen so lange an, bis die Rückzahlung komplett erfolgte. Der Zinssatz wird immer wieder neu auf den noch offenen Saldo angerechnet.

Neben den erwähnten Gebühren können weitere anfallen, darunter

- Kosten für eine Ersatzkarte

- Gebühren für eine Partnerkarte

- Mahngebühren bei Verzug

usw.

Einen Überblick erhalten Sie im Preisverzeichnis Ihrer kostenlosen Kreditkarte bzw. kartenausgebenden Bank.

So bestellen Sie Ihre kostenlose Kreditkarte

Haben Sie in unserem Kreditkartenvergleich eine geeignete kostenlose Kreditkarte gefunden, dann können Sie diese ganz bequem und kostenfrei über den angegebenen Antragslink bestellen. Klicken Sie hierfür einfach auf den Button zur jeweiligen Karte oder informieren Sie sich näher über das Produkt durch Klick auf die Kartenabbildung.

Bei den meisten kostenlosen Kreditkarten aus unserem Vergleich funktioniert der Antragsprozess wie folgt:

Antrag ausfüllen

Sie füllen das Antragsformular online aus. Die Angaben in den Formularen dienen der Bank in der Entscheidungsphase, also ob der Kartenantrag abgelehnt oder genehmigt wird. Diese Entscheidung treffen einige Institute schon direkt online, wobei es sich hier um eine unverbindliche Information handelt.

Legitimieren lassen

Diese erfolgt mit Personalausweis oder Reisepass via PostIdent, VideoIdent oder auf anderen Wegen, die der Kartenanbieter vorgibt. Die bequemste Variante ist VideoIdent, da Sie alles von Ihrem Gerät durchführen können, ohne beispielsweise in eine Postfiliale gehen zu müssen (PostIdent).

Antragsprüfung und Kartenversand

Nach erfolgreicher Legitimation und bei entsprechender Bonität erhalten Sie bereits nach wenigen Werktagen – abhängig vom jeweiligen Kreditinstitut – Ihre neue kostenlose Kreditkarte.

Interessante Kreditkartenvergleiche

- Kostenlose Kreditkarten vergleichen

- Kostenlose Visa Cards vergleichen

- Kostenlose Mastercards® vergleichen

- Kreditkarten mit Videoident vergleichen

- Kreditkarten mit Apple Pay vergleichen

- Kreditkarten mit Google Pay vergleichen

Kreditkarte sperren lassen

Bei allen Kreditkarten hat der Schutz der Verbraucher höchste Priorität. Sollten Sie Ihre Karte einmal verlieren, können Sie diese schnell und unkompliziert sperren lassen, um einem Missbrauch vorzubeugen. Wählen Sie einfach die folgende zentrale Sperr-Hotline:

Der Sperr-Notruf ist täglich 24 Stunden erreichbar und innerhalb von Deutschland kostenfrei. Die Preise für Anrufe aus dem Ausland richten sich nach den jeweiligen ausländischen Netzbetreibern. Ob Ihre kartenausgebende Bank an diesem kostenfreien Dienst teilnimmt, können Sie bei Ihrer Bank erfragen.

Sobald Sie feststellen, dass Ihre kostenlose Kreditkarte unauffindbar ist, kontaktieren Sie bitte diesen gebührenfreien Sperr-Notruf oder Ihre kartenführende Bank.

Ab dem Zeitpunkt der Sperrung liegt die Haftung für missbräuchliche Verfügungen bei Ihrem Karteninstitut. Am besten notieren Sie sich daher die möglichen Sperrnummern und führen diese Notiz stets bei sich.

Nähere Informationen zur Kartensicherheit und -sperrung geben wir Ihnen in unserem Ratgeber Sicherheit.

Haftung bei Kreditkartenverlust

Bei einer Kreditkarte haften Sie im Ernstfall in der Regel mit maximal 50 Euro vor Sperrung (Ausnahme: Vollhaftung bei nachweislicher Mitschuld des Verlustes oder Missbrauchs). Diese Regelung findet § 675v BGB Anwendung. Einige Anbieter verzichten selbst auf die gesetzliche Haftung.

Visa und Mastercard® bieten sogar eine sogenannte „Zero Liability Protection“, demnach Kunden im Missbrauchsfall gar nicht haften sollen. Näheres dazu in unserem Beitrag „Sicherheit und Haftung bei Kreditkarten“.