Inhaltsverzeichnis

Die besten 7 kostenlosen Kreditkarten aus unserem Vergleich 2026

Wer 2026 eine kostenlose Kreditkarte sucht, landet oft schnell im gleichen Dilemma: Auf den ersten Blick klingt alles nach 0 Euro, gratis Kreditkarte und weltweit kostenlos bezahlen. Auf den zweiten Blick tauchen dann aber Fragen auf.

Genau hier wird es unübersichtlich. Viele Menschen möchten einfach eine zuverlässige Kreditkarte ohne Jahresgebühr, mit der sie im Alltag bezahlen, online einkaufen, auf Reisen flexibel bleiben und im Notfall Bargeld abheben können. Stattdessen stoßen sie auf Fachbegriffe, Bonusaktionen, Teilzahlungsmodelle und versteckte Folgekosten.

Dieser Artikel bringt Ordnung in das Thema: Sie erfahren, was eine kostenlose Kreditkarte wirklich kostenlos macht, welche Kriterien 2026 besonders wichtig sind und welche 7 Kreditkarten ohne Jahresgebühren für unterschiedliche Nutzertypen besonders interessant sind.

Was eine kostenlose Kreditkarte wirklich kostenlos macht?

Eine Kreditkarte ohne Jahresgebühr kostet keinen festen Grundpreis pro Jahr. Das ist erst einmal attraktiv, denn Sie zahlen nicht allein dafür, dass die Karte existiert. Im Alltag ist das ähnlich wie bei einem Werkzeug ohne Grundgebühr: Solange Sie es passend einsetzen, ist es günstig. Teuer wird es oft erst durch Zusatzkosten.

Was bedeutet Jahresgebühr? Die Jahresgebühr ist der feste Preis, den Banken oder Kartenanbieter für die Nutzung der Karte pro Jahr verlangen. Bei einer kostenlosen Kreditkarte entfällt dieser Betrag.

Welche Kosten können trotzdem entstehen? Auch wenn die Jahresgebühr 0 Euro beträgt, können andere Kosten anfallen:

- Zinsen bei Ratenzahlung: Wenn Sie Ihre Monatsabrechnung nicht komplett begleichen, sondern in Teilbeträgen zahlen, entstehen Sollzinsen.

- Gebühren für Bargeldabhebungen: Manche Karten sind beim Bezahlen kostenlos, verlangen aber Gebühren am Geldautomaten. Zusätzlich kommen meist Gebühren vom Automatenbetreiber hinzu.

- Fremdwährungsgebühren: Beim Bezahlen oder Abheben in Nicht-Euro-Währungen können Zusatzkosten entstehen.

- Auslandseinsatzentgelt: Das ist eine Gebühr für Zahlungen außerhalb des Euroraums oder in Fremdwährung.

- Kosten durch falsche Nutzung: Wer Teilzahlung aktiviert lässt oder Bargeld mit ungünstigen Bedingungen nutzt, kann eine eigentlich kostenlose Karte unnötig teuer machen.

Kreditkarte, Charge, Revolving oder Debitkarte: Wo liegt der Unterschied?

Nicht jede Karte mit Visa- oder Mastercard-Logo ist automatisch eine echte Kreditkarte.

Echte Kreditkarte: Eine echte Kreditkarte bietet einen Kreditrahmen oder einen zeitlichen Zahlungsaufschub. Dazu gehören typischerweise:

Charge-Kreditkarten: Der komplette Betrag wird monatlich gesammelt und dann abgerechnet.

Revolving-Kreditkarten: Sie können den Betrag komplett oder in Raten zurückzahlen.

Gerade bei Reisen, Hotelbuchungen oder Mietwagen ist eine echte Kreditkarte oft praktischer, weil ein echter Verfügungsrahmen vorhanden ist.

Debitkarte: Eine Debitkarte belastet Ihr Konto oder Verrechnungskonto direkt. Sie funktioniert eher wie Bezahlen aus dem vorhandenen Budget. Das ist für viele Menschen im Alltag übersichtlich, aber nicht immer ideal für Kautionen, Hotel-Reservierungen oder bestimmte Mietwagenanbieter.

Warum zählt nicht nur die Jahresgebühr?

Eine kostenlose Kreditkarte ist nicht automatisch die beste kostenlose Kreditkarte 2026. Entscheidend ist, wie Sie die Karte nutzen.

Wer viel reist, sollte vor allem auf gebührenfreies Bezahlen in Fremdwährung, günstige oder kostenlose Bargeldabhebungen und mobile Wallets achten. Wer die Karte nur gelegentlich im Alltag nutzt, braucht oft eher eine einfache, günstige Lösung ohne unnötige Extras. Und wer bewusst flexibel bleiben will, sollte die Bedingungen zur Rückzahlung genau verstehen.

Worauf Sie 2026 bei einer Kreditkarte ohne Jahresgebühr achten sollten

2026 sind diese Punkte besonders wichtig:

- keine Jahresgebühr

- faire oder keine Auslandskosten

- transparente Bedingungen für Bargeldabhebungen

- verständliches Rückzahlungsmodell

- Apple Pay / Google Pay / mobile Payment

- digitale Beantragung und Videoident

- Sofortverfügbarkeit nach Antrag

- passendes Kreditlimit

- mögliche Zusatzleistungen wie Bonus oder Reiseversicherung

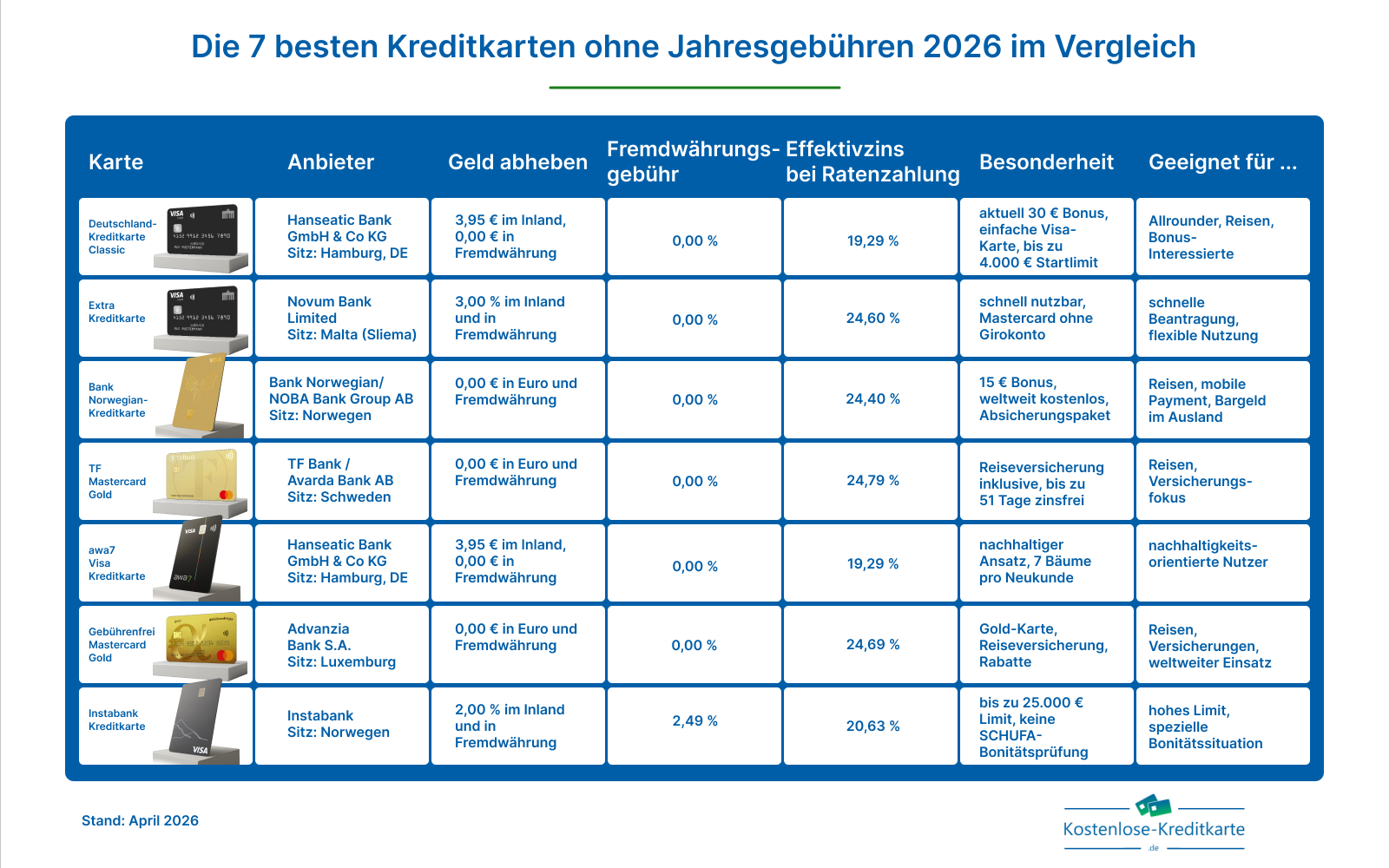

Vergleichstabelle: Die 7 besten Kreditkarten ohne Jahresgebühren 2026 im Vergleich

Die 7 besten Kreditkarten ohne Jahresgebühren 2026 im Vergleich

1. Deutschland-Kreditkarte Classic | aktuell mit bis zu 30 Euro Bonus

.jpg)

Die Deutschland-Kreditkarte Classic ist eine der ausgewogensten Optionen im Feld. Sie verbindet 0 Euro Jahresgebühr mit gebührenfreiem Bezahlen in Fremdwährung, einem soliden Startlimit und einem zeitlich begrenzten Bonus. Dadurch ist sie besonders interessant für alle, die eine kostenlose Visa Kreditkarte mit breiter Alltagstauglichkeit suchen.

Wichtigste Konditionen

- Anbieter: Hanseatic Bank GmbH & Co KG

- Typ: Visa Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 3,95 € im Inland (Deutschland), 0,00 € in Fremdwährung

- Kartenzahlung: 0,00 % in Fremdwährung

- Effektivzins: 0,00 % bei Vollzahlung, 19,29 % bei Ratenzahlung

Vorteile

- Bis Ende Mai 2026 mit bis zu 30 € Bonus

- Visa-Kreditkarte ohne Jahresgebühren

- bis zu 4.000 € Startlimit

- 3 Monate zinsfreie Ratenzahlung nach Kartenantrag

- weltweit gebührenfrei bezahlen

- von Stiftung Warentest 2025 getestet

Mögliche Nachteile: Bargeldabhebungen sind im Inland nicht kostenlos. Die Teilzahlung kann trotz vergleichsweise moderatem Zins im Markt teuer werden. Die Ratenzahlung kann jederzeit per App eingestellt werden. Nicht automatisch für jede Person die beste Wahl, wenn der Fokus fast nur auf Bargeld liegt oder Reiseversicherungen erwünscht sind.

2. Extra Karte

Die Extra Mastercard Karte punktet vor allem mit unkompliziertem Zugang und schneller Nutzbarkeit. Wer sagt: „Ich möchte heute beantragen und möglichst bald einsetzen“, findet hier ein passendes Angebot. Gleichzeitig sollten Sie die Kosten für Bargeld und die hohe Verzinsung bei Teilzahlung genau im Blick behalten.

Wichtigste Konditionen

- Anbieter: Novum Bank Limited

- Typ: Mastercard Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 3,00 % im Inland, 3,00 % in Fremdwährung

- Kartenzahlung: 0,00 % in Fremdwährung

- Effektivzins: 0,00 % bei Vollzahlung, 24,60 % bei Ratenzahlung

Vorteile

- heute beantragen, morgen nutzen

- mindestens 500 € Kreditlimit

- Start mit bis zu 4.000 € Kreditkarten-Limit

- Mastercard ohne zusätzliches Girokonto

- in Euro kostenlos bezahlen

- flexibel dank Teilzahlung

- Kreditlimit 8 Wochen kostenfrei bei Teilzahlung

Mögliche Nachteile: Die Bargeldabhebungen im In- und Ausland kosten 3,00 % und der Effektivzins bei Ratenzahlung ist relativ hoch. Für intensive Reisen mit häufigem Bargeldbedarf ist diese weniger attraktiv.

3. Bank Norwegian-Kreditkarte – mit 15 Euro Willkommensbonus

Die Bank Norwegian-Kreditkarte gehört zu den stärkeren Reisekarten in diesem Vergleich. 0 Euro Jahresgebühr, 0 Euro für Abhebungen in Euro und Fremdwährung sowie 0 Prozent Fremdwährungsgebühr machen sie für Reisen und internationale Zahlungen sehr attraktiv.

Wichtigste Konditionen

- Anbieter: Bank Norwegian, en filial av NOBA Bank Group AB (publ)

- Typ: Visa Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 0,00 € in Euro, 0,00 € in Fremdwährung

- Kartenzahlung: 0,00 % in Fremdwährung

- Effektivzins: 0,00 % bei Vollzahlung, 24,40 % bei Ratenzahlung

Vorteile

- 15 € Willkommensbonus

- bis zu 10.000 € Kreditlimit

- bis zu 44 Tage zinsfrei

- weltweit kostenfrei einsetzbar

- 0 € Abhebegebühr weltweit

- Apple Pay, Google Pay, Garmin Pay und Fitbit Pay

- Videoident

- inklusive Absicherungspaket für die ganze Familie

Mögliche Nachteile: Der Zins bei Ratenzahlung ist hoch, wer Versicherungen nicht nutzt, profitiert vor allem vom Reisepaket. Für reine Inlandsnutzer kann möglicherweise der Reiseschwerpunkt unnötig sein.

4. TF Mastercard Gold

Die TF Mastercard Gold richtet sich besonders an Nutzer, die Reisefunktionen und Zusatzleistungen schätzen. Im Vergleich zu einfachen Alltagskarten bietet sie mit Reiseversicherung und zinsfreiem Zahlungsziel einen klaren Mehrwert für bestimmte Zielgruppen.

Wichtigste Konditionen

- Anbieter: TF Bank / Avarda Bank AB (publ)

- Typ: Mastercard Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 0,00 € in Euro, 0,00 € in Fremdwährung

- Kartenzahlung: 0,00 % in Fremdwährung

- Effektivzins: 0,00 % bei Vollzahlung, 24,79 % bei Ratenzahlung

Vorteile

- goldene, kostenlose Kreditkarte

- flexible Ratenzahlung möglich

- Einkäufe bis zu 51 Tage zinsfrei

- gratis Reiseversicherung inklusive

- Apple Pay und Google Pay

Mögliche Nachteile: Der Sollzins bei Ratenzahlung ist hoch und die Gold-Optik ist im Alltag weniger relevant als echte Konditionen. Reiseversicherung nützt nur, wenn der Leistungsumfang zum eigenen Reiseverhalten passt!

5. awa7® Visa Kreditkarte

Die awa7 Visa Kreditkarte ist eine der auffälligsten Karten für alle, die Nachhaltigkeit und Alltagstauglichkeit kombinieren möchten. Sie ist nicht nur kostenlos, sondern setzt bewusst auf ökologische Positionierung.

Wichtigste Konditionen

- Anbieter: Hanseatic Bank GmbH & Co KG

- Typ: Visa Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 3,95 € im Inland, 0,00 € in Fremdwährung

- Kartenzahlung: 0,00 % in Fremdwährung

- Effektivzins: 0,00 % bei Vollzahlung, 19,29 % bei Ratenzahlung

Vorteile

- pro Neukunde werden 7 Bäume gepflanzt

- Karte aus 85 % recyceltem PVC

- 0 € Jahresgebühr

- Rückzahlung in kleinen Raten möglich

- bis zu 3.200 € Sofortüberweisung

- 0 € Bezahlgebühr weltweit

- ohne Auslandseinsatzentgelt

Mögliche Nachteile: Bargeld abheben im Inland kostet 3,95 €, Nachhaltigkeitsaspekte ersetzen keine genaue Prüfung der finanziellen Konditionen und für Nutzer mit häufigem Bargeldbedarf ist diese nicht optimal.

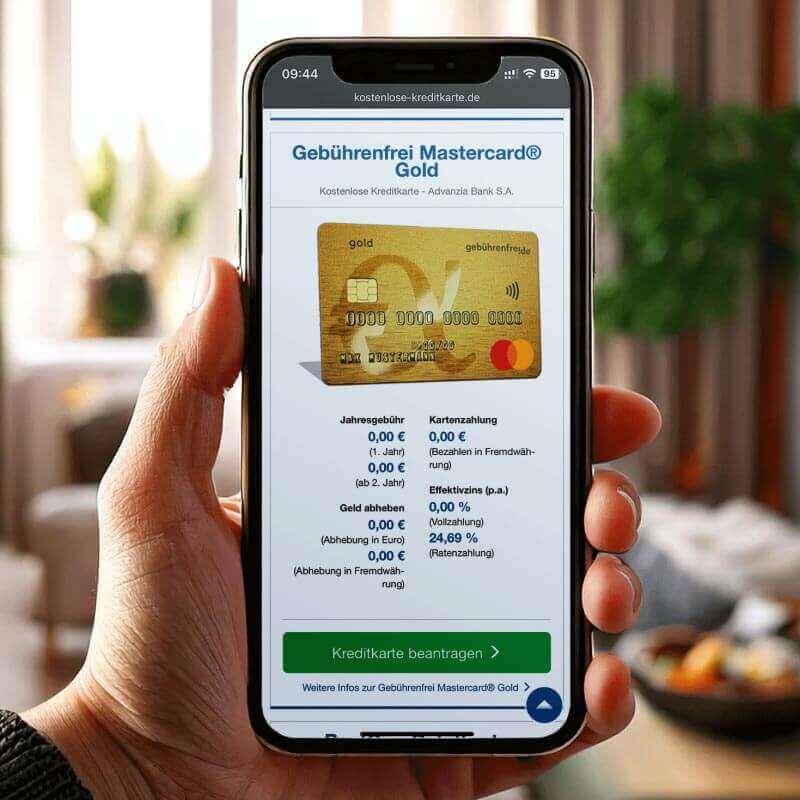

6. Gebührenfrei Mastercard® Gold

Die Gebührenfrei Mastercard Gold ist seit Jahren für viele Verbraucher ein Begriff, wenn es um eine kostenlose Mastercard mit Reisebezug geht. Besonders attraktiv wirken 0 Euro für weltweite Zahlungen und Bargeldabhebungen sowie das integrierte Reiseversicherungspaket.

Wichtigste Konditionen

- Anbieter: Advanzia Bank S.A.

- Typ: Mastercard Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 0,00 € in Euro, 0,00 € in Fremdwährung

- Kartenzahlung: 0,00 € in Fremdwährung

- Effektivzins: 0,00 % bei Vollzahlung, 24,69 % bei Ratenzahlung

Vorteile

- kostenlose Gold-Kreditkarte

- Reiseversicherungspaket inklusive

- 0 € Abhebegebühr weltweit

- 0 € Bezahlgebühr weltweit

- bis zu 7 Wochen zinsfreies Zahlungsziel

- Apple Pay und Google Pay

- Rabatte für Urlaub und Mietwagen

Mögliche Nachteile: Die hohen Zinsen bei Ratenzahlung machen Disziplin wichtig, zusätzlich ist der Ausgleich nicht per Lastschrift, sondern muss selbst überwiesen werden. Versicherungen und Reisevorteile sind nur dann wertvoll, wenn Sie sie tatsächlich nutzen.

7. Instabank Kreditkarte

Die Instabank Kreditkarte nimmt im Ranking eine Sonderrolle ein. Sie ist nicht die beste Karte für Reisen oder Auslandseinsatz, kann aber für bestimmte Zielgruppen trotzdem relevant sein, vor allem wegen des hohen Limits und des Hinweises auf keine SCHUFA-Bonitätsprüfung.

Wichtigste Konditionen

- Anbieter: Instabank

- Typ: Visa Kreditkarte

- Jahresgebühr: 0,00 €

- Geld abheben: 2,00 % im Inland, 2,00 % in Fremdwährung

- Kartenzahlung: 2,49 % in Fremdwährung

- Effektivzins: keine Angabe bei Vollzahlung, 20,63 % bei Ratenzahlung

Vorteile

- hohes Limit mit bis zu 25.000 Euro

- keine Jahresgebühren

- keine zusätzlichen Kosten beim Bezahlen in Euro

- keine Bonitätsprüfung bei der SCHUFA

Mögliche Nachteile: 2,49 % Fremdwährungsgebühr machen sie für Reisen deutlich unattraktiver. Bargeldabhebungen sind nicht kostenlos und das hohe Limit kann zur Kostenfalle werden, wenn Ausgaben nicht kontrolliert werden. Diese Karte ist auch weniger geeignet als klassische Reisekreditkarte.

Welche kostenlose Kreditkarte passt zu welchem Nutzertyp?

Nicht jeder braucht dieselbe Karte. Die beste kostenlose Kreditkarte 2026 hängt stark davon ab, wie Sie bezahlen.

Beste Karte für Reisen:

Bank Norwegian-Kreditkarte

Sehr stark bei Auslandsnutzung, Bargeldabhebungen und mobilem Bezahlen.

Beste Karte mit Bonus:

Deutschland-Kreditkarte Classic

Besonders interessant, wenn Sie Bonusaktion und solide Konditionen kombinieren möchten.

Beste Karte mit Reiseversicherung:

TF Mastercard Gold oder Gebührenfrei Mastercard Gold

Vor allem dann sinnvoll, wenn Sie die enthaltenen Leistungen auch wirklich nutzen.

Beste Karte für hohe Kreditlimits:

Instabank Kreditkarte

Relevant für Nutzer, die einen großen finanziellen Spielraum benötigen.

Beste Karte für schnelle Beantragung:

Extra Karte

Spannend für alle, die zügig starten möchten.

Beste nachhaltige Option:

awa7 Visa Kreditkarte

Interessant für alle, die Nachhaltigkeit bewusst mitdenken möchten.

Gute Wahl für sicherheitsorientierte Nutzer:

Deutschland-Kreditkarte Classic

Ein solides Gesamtpaket ohne überfrachtete Struktur.

Gute Alternative bei spezieller Bonitätssituation:

Instabank Kreditkarte

Vor allem im Kontext des SCHUFA-Hinweises einen genaueren Blick wert.

Fachbegriffe einfach erklärt

Effektivzins: Der Effektivzins zeigt, wie teuer eine Finanzierung pro Jahr tatsächlich ist. Bei Kreditkarten ist er vor allem relevant, wenn Sie die Karte per Ratenzahlung nutzen.

Vollzahlung: Sie begleichen die komplette Monatsabrechnung auf einmal. Dann fallen bei den hier aufgeführten Karten laut Vorgaben 0,00 Prozent Zinsen an.

Ratenzahlung: Sie zahlen den offenen Betrag nicht komplett, sondern in monatlichen Teilbeträgen zurück. Das schafft kurzfristig Flexibilität, kann aber durch hohe Zinsen teuer werden.

Kreditlimit: Das ist der Betrag, bis zu dem Sie die Karte nutzen können. Ein hohes Limit kann praktisch sein, etwa für Mietwagen, Hotelkautionen oder Notfälle. Es erhöht aber auch das Risiko, mehr auszugeben als geplant.

Fremdwährungsgebühr / Auslandseinsatzentgelt: Beide Begriffe beschreiben Zusatzkosten, wenn Sie in einer anderen Währung als Euro bezahlen oder Geld abheben. Für Reisen ist das ein zentraler Kostenfaktor.

Reiseversicherung: Manche Kreditkarten enthalten Versicherungen, etwa für Reisen oder Mietwagen. Das klingt attraktiv, ist aber nur sinnvoll, wenn der Leistungsumfang wirklich zu Ihrem Nutzungsprofil passt.